五洲新春2024年和2025年一季度的营收都在增长, 净利润呢?

我们看过金沃股份的财报,就把其同行五洲新春的也看一下吧。浙江五洲新春集团股份有限公司(股票简称:五洲新春)1999年成立,2016年10月在上交所主板上市,是一家集研发、制造和服务为一体的综合型企业集团,主要生产轴承及汽车配件等高端精密零部件。

目前五洲新春在浙江、安徽、四川、大连和墨西哥等地建有多个生产基地,在美国、波兰、德国、法国、英国和意大利等地拥有销售公司。

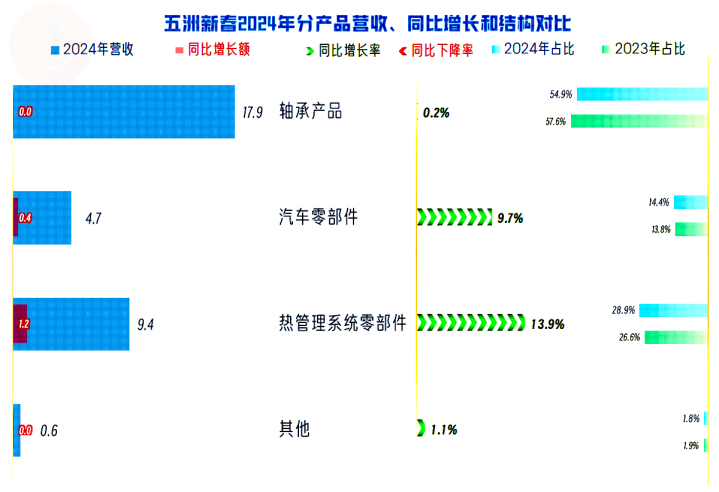

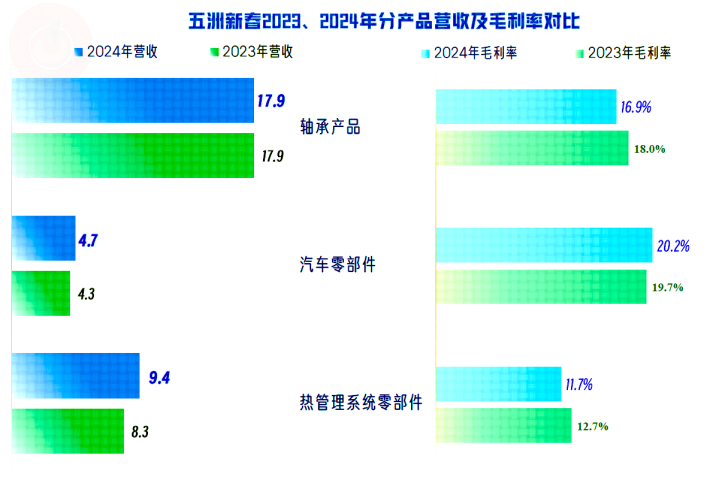

2024年,五洲新春的各大业务都有所增长,“轴承产品”虽然占比有所下降,仍然是占比过半的核心业务。另外两大业务中“热管理系统零部件”增长最快,是全年增长的主要动力,也坐稳了第二大业务的位置;“汽车零部件”业务也有所增长,占比略有提升。

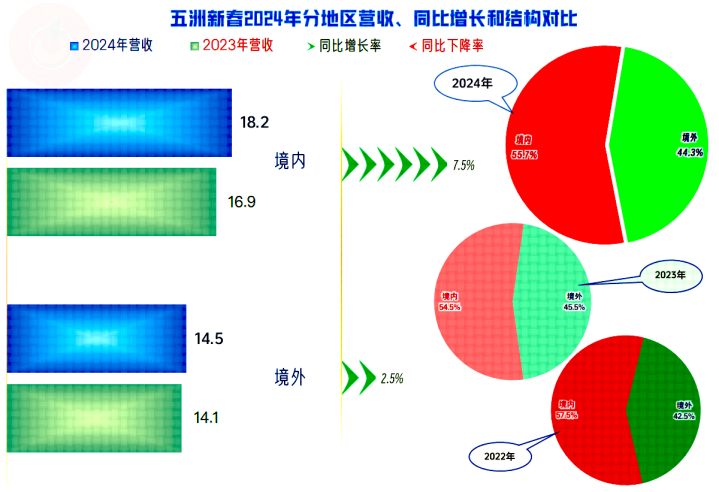

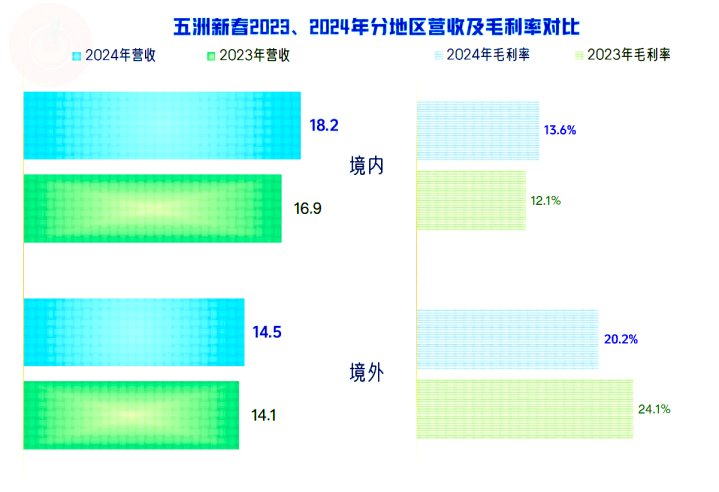

2024年的境内外市场都在增长,境内市场增长更快,占比也有所提升。最近三年的境内外市场的结构变化不大,处于“对半分”,境内市场略高的状态。

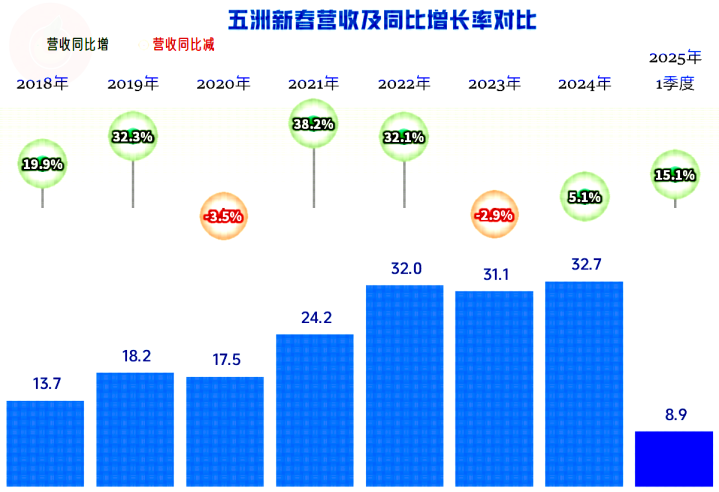

2024年,五洲新春的营收同比增长了5.1%,扣除2023年下跌的影响后,比2022年略有提升,最近三年的营收规模都在30亿出头。2025年一季度的增长不错,似乎有摆脱这一区间向更大规模迈进的迹象。

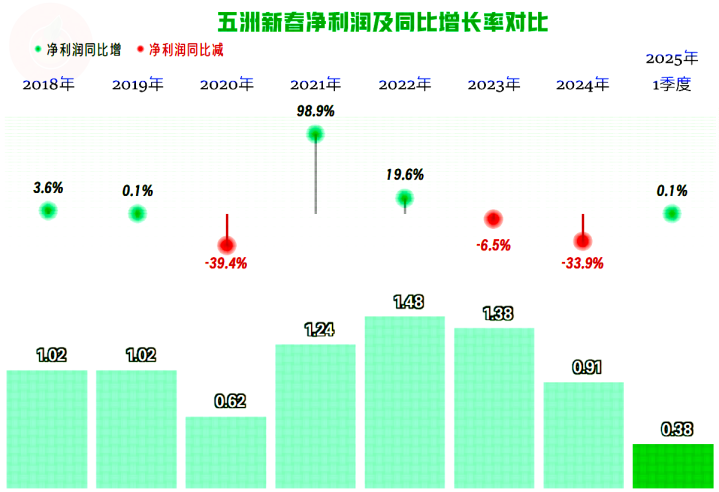

2023年和2024年的净利润都在下跌,2024年的下跌幅度还比较大,不仅没能随营收一并创下新高,还跌至近七年中等偏下的水平。2025年一季度有反弹的迹象,但反弹幅度极低,经营形势似乎没有太大的变化。

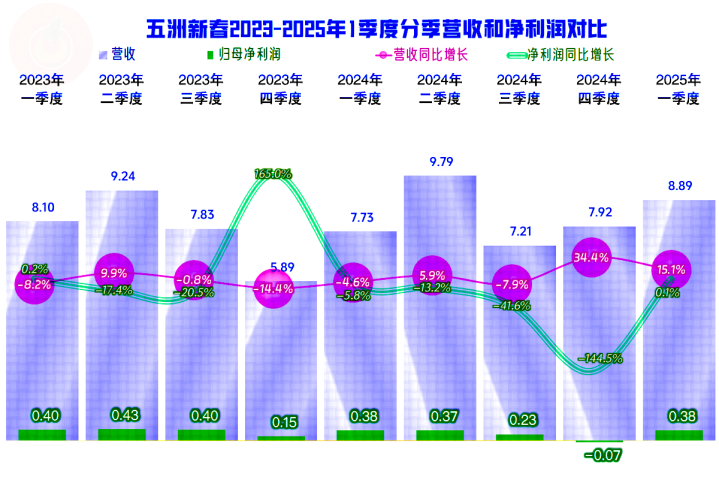

2023年有三个季度的营收都在下跌,全年就是微跌的状态;2024年两个季度下跌,两个季度增长,由于四季度的增长幅度较高,全年维持了微增的状态。2025年一季度的营收增长,看不出来是某种趋势的延续,不便预测全年的表现。

2024年每个季度的净利润表现都不及同期营收,其中四季度下跌很猛,出现了近九个季度中的唯一亏损。好在2025年一季度重新恢复了盈利状态,只是同比增长幅度很小。

每个季度的主营业务都是盈利状态,包括亏损的2024年四季度,也是其他收益方面净损失所导致的小额亏损。只是每个季度的主营业务盈利空间都不高,特别是从2024年以来,还没有哪个季度超过5个百分点,2025年一季度的4个百分点,同比也是下滑的状态。

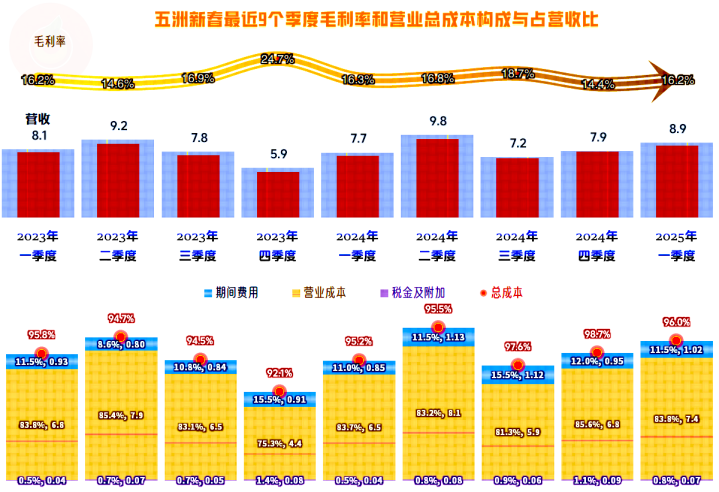

导致主营业务盈利空间被压缩的主要原因是毛利率在波动中呈下滑的趋势,期间费用的季度间波动也比较大,但影响没有毛利率下滑直接和效果明显。

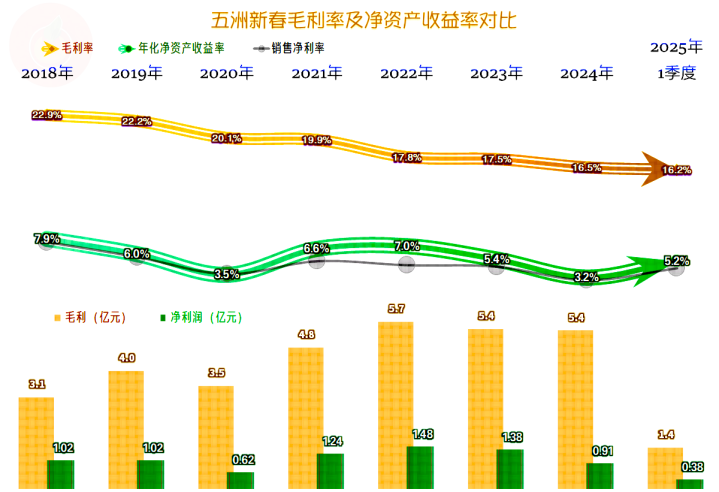

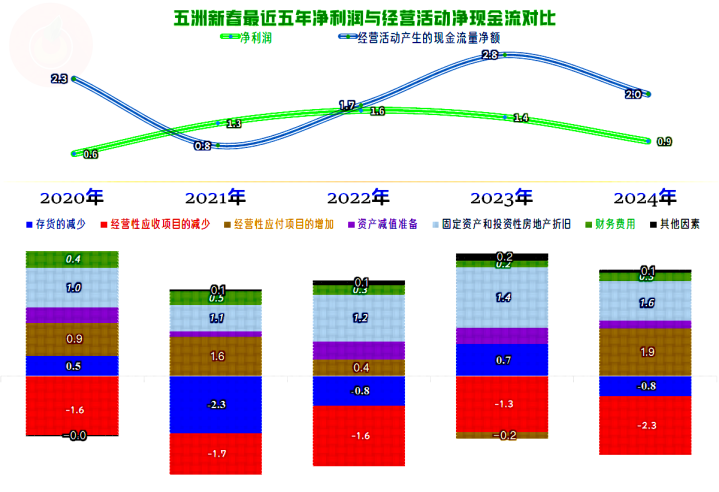

回头来看全年的情况,毛利率持续下滑了很多年,几乎无法形成象样的稳定平台期。在2022年以前,主要靠营收的增长来抵消毛利率下滑的影响,2023年营收下跌,2024年增长较慢,都导致了毛利额不及2022年,净利润下跌就不足为奇了。

销售净利率和净资产收益率一直表现都是略高于及格的水平,2024年是最近七年中表现最差的。按理说,是到了该反弹的时候了,然而从2025年一季度的情况看,这种迹象并不明显。

三大业务中,规模和占比较大的“轴承产品”和“热管理系统零部件”业务的毛利率都在下跌,只有“汽车零部件”业务在高位仍在增长,综合后的平均毛利率仍在下跌。

境内市场的毛利率有所增长,境外市场的毛利率在下跌,但仍然还是境外市场的毛利率更高。现在的关税政策波动对五洲新春等还是会造成一定的影响,不见得销量上会下跌太多,但价格和毛利率下滑的可能性还是比较大的。

2021年至2023年的主营业务盈利空间相对稳定,都超过了5个百分点。但2024年又开始了下滑,在毛利率下滑和期间费用占营收比上升的共同影响下,又挤掉了2.3个百分点的主营业务盈利空间,2025年一季度也才恢复至4个百分点,形势并没有实质的好转。

期间费用的波动也比较大,2022年以前,绝对的大头是管理费用,2024年虽然还是管理费用的规模和占比最大,但金额是有所下降的,销售费用超过研发费用成为第二大费用支出,三大费用呈鼎足之势。

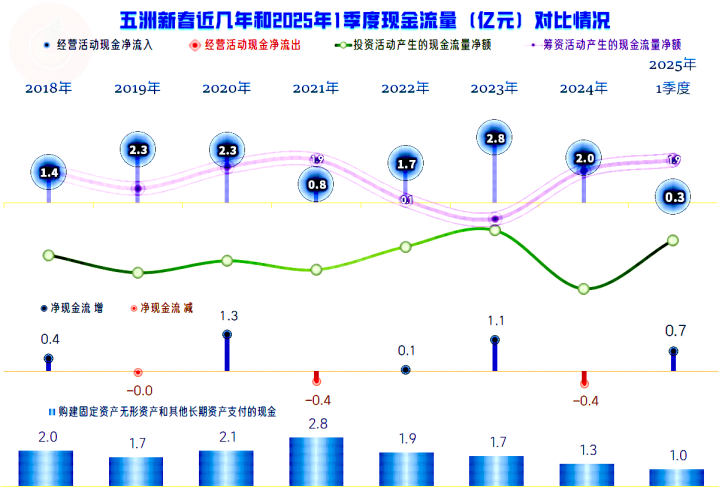

“经营活动的现金流量净额”表现稳定,但由于固定资产的投资规模偏大,最近几年有下滑的趋势,但仍然没有实质性降低,很多年份都在增加净融资来补充资金。

最近两年的折旧规模在1.5亿元左右,基本与固定资产投资规模持平,这样就是一个可持续的投资水平了。别看营收规模的增长有限,应收项目却在持续增长之中,应付项目却并不能全部转嫁这些应收项目增长的资金需求;存货有增有减,维持相对稳定的表现。

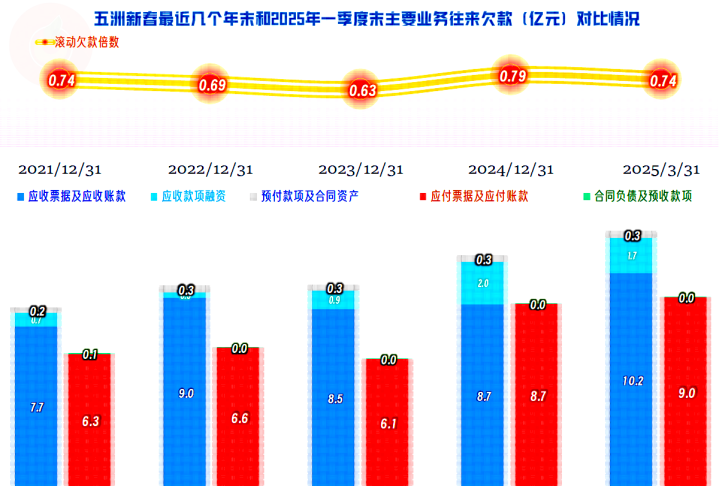

从资产负债表的项目看,应收项目也并非单向增长,比如2023年末好像就没有怎么增长,和现金流量表相比,还是资产负债表的质量更高。从这里看,其波动总体正常,总体呈增长的趋势,与其营收增长的趋势基本一致。就算正常,应收账款等增长,也会带来未来坏账损失的风险增大。

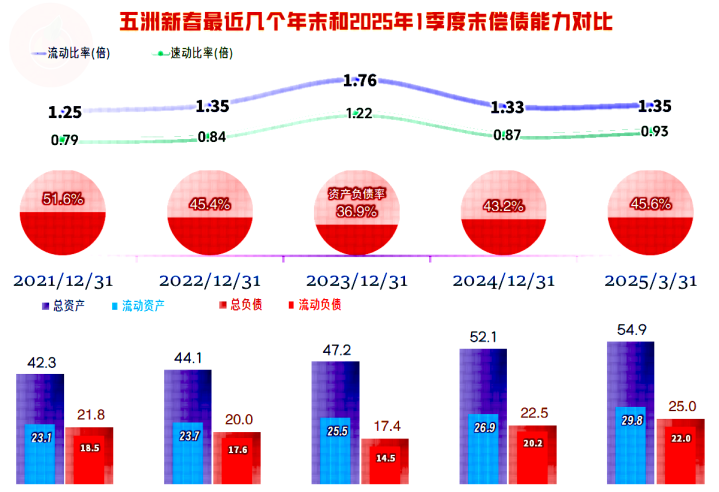

五洲新春的长短期偿债能力都是中等水平,兼顾了风险和效率。其净资产收益率不高的主要原因并非杠杆用得太小,而是其资产的整体运营效率不高,最近几年的固定资产增长,没有带来营收的大幅增长,反而让净利润下滑了。

从五洲新春的情况看,其业绩和金沃股份差不多,近两年的营收表现只能算稳定,净利润都有下跌的趋势。别看这个行业不大,其竞争仍然是很激烈的,大家的毛利率都跌成10%出头的水平,就是证明。

有朋友在问?国内制造来会不会受到关税战的严重影响而下滑,我看悬,比如现在轴承配件这个行业,如果是从零开始选项目,你会来经营吗?但是,以前靠高增长来抵消高毛利率的影响,似乎这条路也遇到了阶段性的天花板,那么,就算不愿意,就算没有关税战,这些行业后续也会面临重大的调整。

声明:以上为个人分析,不构成对任何人的投资建议!